Ventajas en las Inversiones en Canarias

¿QUE ES LA RIC?

Las siglas son de: Reserva para Inversiones en Canarias (RIC), lo que supone una ventaja fiscal para las empresas de la comunidad canaria. Permite reservar una parte del beneficio de la empresa aplicando una reducción directa en el Impuesto de Sociedades destinada a efectuar inversiones.

Estas cantidades deberán materializarse en el plazo máximo de 5 años, contados desde la fecha del devengo del impuesto correspondiente al ejercicio en que se ha dotado la misma.

Algunas inversiones pueden ser:

- Costes de establecimientos o ampiliación de uno existente.

- Derechos de trasferencia de patentes y marcas.

- Aplicaciones informáticas.

- Producción de productos audiovisuales.

- Compra de bienes e inmuebles.

- Compra de bienes técnicos y máquinas de trasporte o producción.

- Compra de herramientas informáticas.

Para más información, vaya a la página de la Agencia Tributaria (AEAT) pinchando aquí.

¿QUE ES LA DIC?

Es la Deducción por Inversiones en Canarias (DIC), siendo un incentivo fiscal compatible con otros del Régimen Económico y Fiscal de Canarias (REF), como, por ejemplo, la Reserva para Inversiones en Canarias (RIC). La DIC es una deducción del 25% del importe de las inversiones en la cuota del impuesto correspondiente, hasta un límite del 50%.

Pueden beneficiarse empresas que tengan domicilio o cuenten con un establecimiento permanente en Canarias siempre que estén sujetas al Impuesto de Sociedades.

Podrán beneficiarse de la RIC los siguientes contribuyentes:

- Los contribuyentes del Impuesto sobre Sociedades que tengan su domicilio fiscal en Canarias.

- Los contribuyentes del Impuesto sobre Sociedades que, sin tener su domicilio fiscal en Canarias, operen en Canarias mediante establecimiento permanente.

- Las entidades no residentes en territorio español, cuando operen en Canarias mediante establecimiento permanente, por las rentas obtenidas a través del mismo.

- Las entidades que tengan por actividad principal la prestación de servicios financieros o la prestación de servicios a entidades que pertenezcan al mismo grupo de sociedades en el sentido del artículo 18.2 de la LIS, cuando materialicen la dotación en alguna de las inversiones iniciales detalladas en la Ley.

Para más información, vaya a la página de la Agencia Tributaria (AEAT), pinchando aquí.

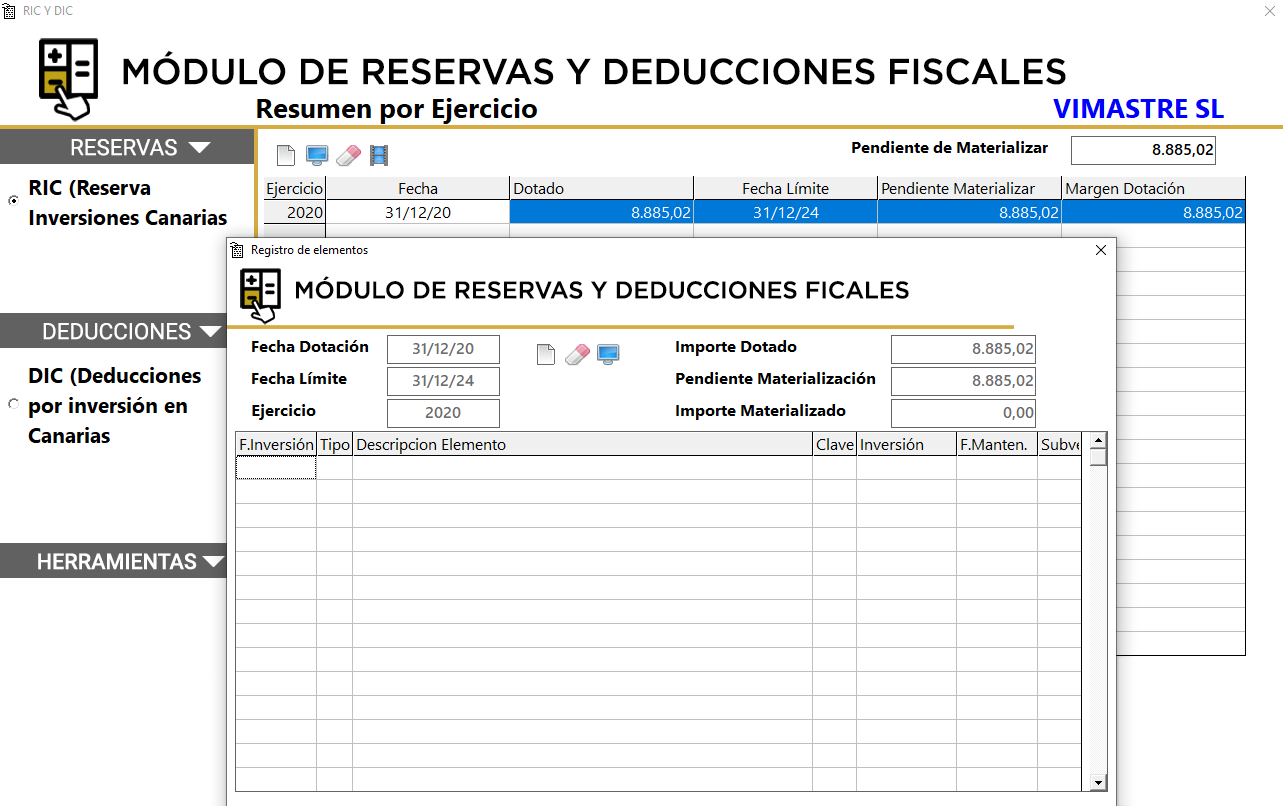

MÓDULO DE CONTANET PARA GESTIONAR LA RIC Y LA DIC

Este módulo ha sido diseñado para las empresas que desean automatizar y llevar un control minucioso de este tipo de inversión. La fuente de información para este módulo será las amortizaciones que lleve desde Contanet. A su vez, el modelo 200 de sociedades arrastrará importes que permitirá Dotar la RIC y la DIC, por lo que es necesario contar con dicho módulo.

Esta disponible para los que tienen la Versión Oro de ContaNet.

AYUDAS PARA UTILIZAR EL MÓDULO EN CONTANET

Para ayudarlo a comprender mejor este tema y cómo administar sus inversiones desde nuestro módulo de ContaNet, hemos preparado una WEBINAR GRATUITA de unos 30 minutos:

Artículo creado el 21/04/2025