GUÍA DE AYUDAS

Sociedades - Cómo aplicar gravamen al 23% en el Modelo 200

La rebaja del Impuesto de Sociedades del 25% al 23% es una de las principales novedades fiscales incluidas en la Ley de Presupuestos Generales del Estado de este año 2023.

A partir del 1 de enero de 2023 y con carácter indefinido, las sociedades que en el año anterior hayan facturado menos de un millón tendrán un tipo reducido del 23% en lugar del tipo general del 25%.

¿CÓMO ASIGNAR EL GRAVAMEN AL 23% EN LA CASILLA 558?

PASO 1: Comprobaciones previas.

Antes de importar los datos en el modelo 200, debe asegurarse de que la cifra de negocios de la empresa en el ejercicio anterior haya sido menor a 1 millón de euros.

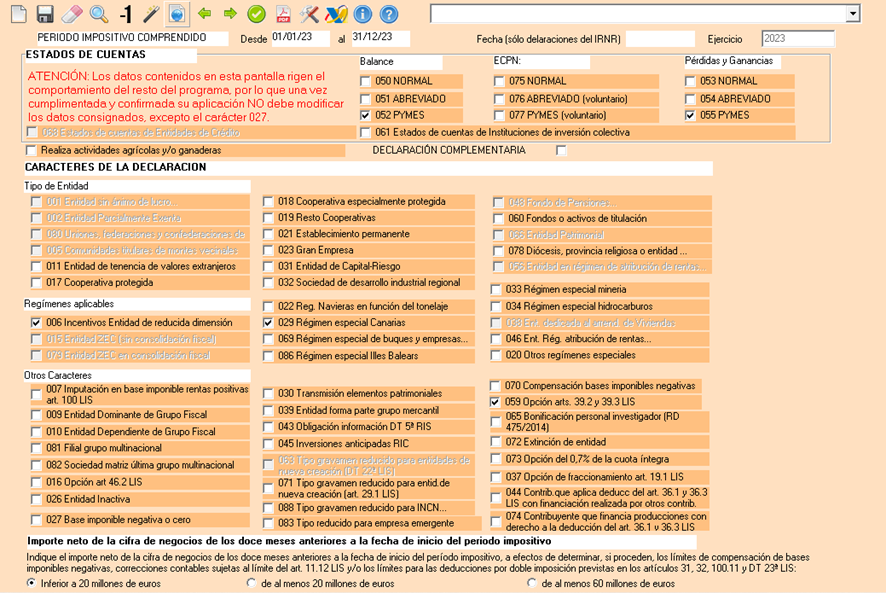

PASO 2: Marcar casilla 88 de la primera página.

Debe acceder al modelo 200 del año correspondiente y ubicarse en la primera página.

Deberá localizar la casilla 88 y marcarla.

PASO 3: Importar datos.

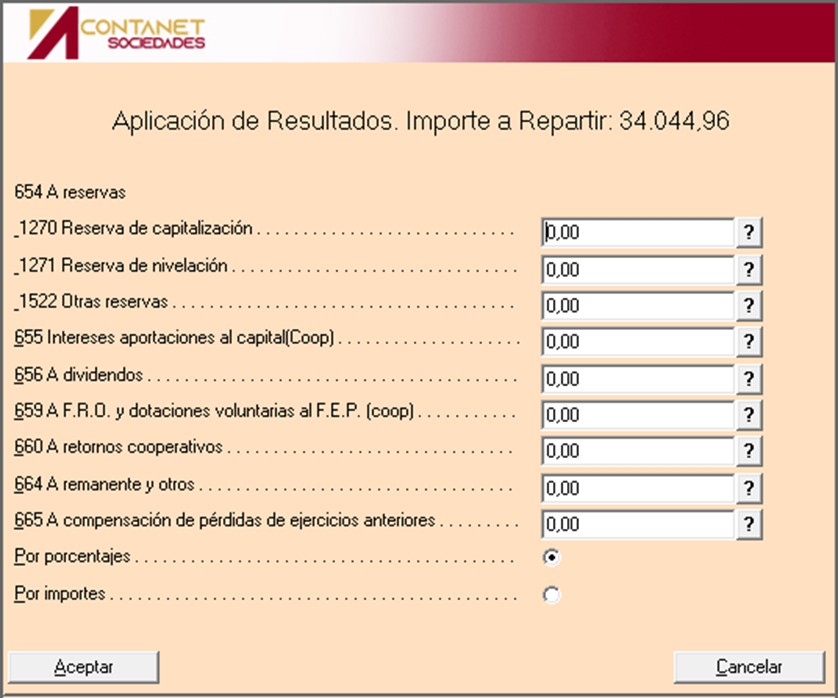

Pulse en el botón Importar

En Aplicación de Resultados indique en Porcentaje o Importes la distribución de los mismos

Cuando el proceso termina pulse Aceptar

Al haberle dado a importar datos automáticamente se asignará el 23% como tipo de gravamen en la casilla 558.

Para comprobar que se ha aplicado correctamente el gravamen debe acceder a la página 13, 14.

En esta página podrá comprobar que se ha asignado automáticamente 23% como tipo de gravamen en la casilla 558.

Para más información, consulte la normativa aplicable en esta situación; la encontrará en la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023, en el artículo 68. Sobre los tipos impositivos aplicables en la actualidad puede visitar el siguiente enlace.

Programa: Sociedades

Referencia: sociedades-modelo-200-gravamen

Fecha de modificación: 09/07/2024