GUÍA DE AYUDAS

Módulo Fiscal - Sugerencias de Contabilización en 347/415

INTRODUCCIÓN

A continuación os ofrecemos algunos casos prácticos que servirán como referencia para la acumulación y presentación de los modelos 347/415.

EJEMPLOS

- Asiento Básico: Un asiento con una factura, con su correspondiente apunte en el libro de impuestos.

¿Qué ocurre si, una factura del día 30/03/20XX, la contabilizamos el 04/04/20XX porque nuestro proveedor nos la envío a posteriori? Quizás parezca una discrepancia; por ello, al importar los datos del 347, indiquemos la opción “Usar Fecha Factura”. De esta manera, el programa cargará sin tener en cuenta la fecha contable, sino la de la factura.

Importante: Evitar contabilizar varias facturas en el mismo asiento contable.

- Asiento con ISP: Utilizar un tipo de IVA/IGIC con la clave de Inversión de Sujeto Pasivo correspondiente (Ejemplo: clave I); contabilizar con el apunte modelo correspondiente.

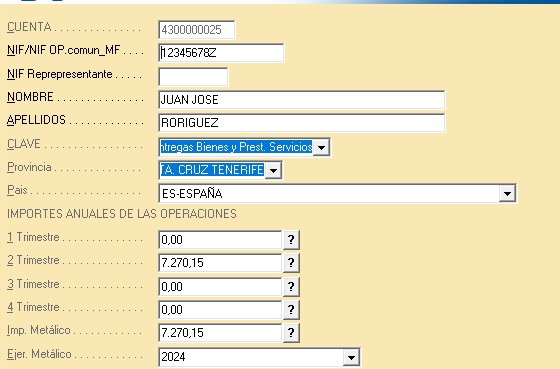

- Asiento con operaciones en metálico que superen los 6.000,00€: Al hacer el cobro de la factura, indicar la cuenta 430 en el debe y en el Haber una cuenta de pago al contado (normalmente la cuenta de caja, que es la 570).

- Asiento con facturas exentas o con tipo 0%: Es importante tener en cuenta, a la hora de crear nuestros tipos de impuestos, identificar correctamente si nuestras operaciones están sujetas a tipo 0% o realmente están exentas (utilizando las claves X para identificarlas). Esto es debido a que el 347, en su normativa, indica que hay ciertas operaciones que están excluidas de la obligación de ser presentadas en el Modelo.

- Asiento con Retención: Utilizar el apunte Modelo correspondiente y, al cargar los datos en el 347, marcar la opción “Incluir emitidas con retenciones (Sólo para 347)”.

Importante: Si utilizamos el apunte modelo que incluye retención para una factura que NO lleva retención; puede que el programa la cree y por eso no incluya la factura en el 347. Por ello, lo mejor es usar el apunte modelo correspondiente para cada operación.

Nota: Las facturas con retenciones de proveedores y acreedores, son presentadas en los modelos 111 y 190, por lo que no se presentan en el 347.

- Asiento con Arrendamiento: Utilizar un tipo de IVA/IGIC con la clave de Arrendamientos; contabilizar con el apunte modelo correspondiente y al importar, marcar la opción de incluir emitidas con retenciones.

Nota: Las facturas recibidas de arrendamientos con retenciones, son presentadas en los modelos 115 y 180, por lo que no se presentan en el 347.

Programa: Módulo Fiscal

Referencia: ejemplos-contabilización-347-415

Fecha de modificación: 20/02/2025